市场

周五,A股走势分化,沪指创年内新高,深市走低,创业板跌逾1%。盘面上,房地产、电力领涨,旅游酒店、保险、电网设备、贵金属、银行、公用事业、证券、家电、农牧饲渔等涨小幅上涨;电池、半导体、医疗服务、消费电子、电子化学品、教育、计算机设备、美容护理、船舶制造等跌幅居前。题材股方面,人造肉、租售同权、绿色电力、代糖概念、虚拟电厂、土地流转等涨幅居前,CAR-T细胞疗法、人脑工程、高带宽内存、全息技术、辅助生殖、钠离子电池、AI芯片等跌幅居前。

观点

一季度以来,随着经济的持续复苏以及政策的发力,市场不确定性在逐步减弱。而海外资金回流的加持下,市场不断向好,不仅刷新年内新高,而且站稳3100点。不过,当前市场依然面临基本面修复不强以及微观企业盈利磨底的抑制,再加上海外流动性释放预期反复之下,市场持续向好仍有压制。除此之外,在连续上行后,两市成交逐步萎缩,技术面持续背离下,整体上行高度或相对有限。短期连续上冲后,或进入可能的区间震荡格局。

宏观政策|央行:统筹研究消化存量房产和优化增量住房的政策措施

央行发布2024年第一季度中国货币政策执行报告,其中,下一阶段货币政策主要思路提到,充分发挥货币信贷政策导向作用。坚持“聚焦重点、合理适度、有进有退”,保持再贷款再贴现政策稳定性,用好普惠小微贷款支持工具,实施好存续的各类专项再贷款工具,推动科技创新和技术改造再贷款落地生效。持续做好支持民营经济发展壮大的金融服务,推动畅通民营企业信贷、债券、股权融资渠道。开展民营和小微企业信贷政策导向效果评估、金融机构服务乡村振兴考核评估,增加民营和小微企业、乡村振兴等重点领域金融资源投入。

落实好加大力度支持科技型企业融资行动方案,开展科技金融服务能力提升专项行动。鼓励开展金融适老化服务升级,提高养老金融普惠性。统筹好对绿色发展和传统能源转型的金融支持,持续推动绿色债券市场高质量发展。因城施策精准实施差别化住房信贷政策,更好支持刚性和改善性住房需求,一视同仁满足不同所有制房地产企业合理融资需求,统筹研究消化存量房产和优化增量住房的政策措施,促进房地产市场平稳健康发展。强化保障性住房、城中村改造、“平急两用”公共基础设施建设资金保障,推动加快构建房地产发展新模式。

行业机会|2024年中国新型储能新增投运规模将超35GW

据媒体报道,新型储能是指除抽水蓄能以外,以输出电力为主要形式的储能技术,是构建以新能源为主体新型电力系统的重要支撑技术。2024年,“发展新型储能”被首次写入政府工作报告。现在,各种新型储能技术已经在各地进行应用。

截至2023年底,全国已建成投运新型储能项目累计装机规模达3139万千瓦,相当于1.4个三峡水电站的装机容量,可以满足2000万户居民的用电需求。2023年一年,我国新型储能新增装机规模已是“十三五”末装机规模的近10倍,如今,这些数字还在不断刷新。

今年,广东储能项目的备案数量同比增长超5倍;江苏今年将有400万千瓦新型储能并入国家电网,以满足电力保供及电网调节需求。“十四五”以来,我国新增新型储能装机直接推动经济投资超1000亿元。华西证券认为,随着储能相关产业政策以及商业模式的完善,在新能源项目上量和储能电芯成本等处于低位的情况下,储能装机规模有望实现高速增长。据CNESA预测,2024年中国新型储能新增投运规模将超35GW。未来随着储能产品技术及性能提升,竞争格局有望持续优化,相关产业链企业或将受益。

热点新闻|时隔3个月后 IPO恢复常态化审核!

5月10日,沪深交易所均发布最新上市委审议会议公告。上交所上市审核委员会定于5月16日召开2024年第13次上市审核委员会审议会议,审议上海保隆汽车科技股份有限公司的再融资项目申请。上市审核委员会定于5月16日召开2024年第9次上市审核委员会审议会议,审议马可波罗控股股份有限公司首发上市申请。

2024年4月份居民消费价格同比上涨0.3%

2024年4月份,全国居民消费价格同比上涨0.3%。其中,城市上涨0.3%,农村上涨0.4%;食品价格下降2.7%,非食品价格上涨0.9%;消费品价格持平,服务价格上涨0.8%。1-4月平均,全国居民消费价格比上年同期上涨0.1%。全国工业生产者出厂价格同比下降2.5%,工业生产者购进价格同比下降3.0%,降幅比上月分别收窄0.3、0.5个百分点;工业生产者出厂价格和购进价格环比分别下降0.2%、0.3%。

隔夜外盘:美股三大指数分化热门中概股普跌

美股收盘涨跌不一,道指日线八连涨;本周,道指累涨2.16%,纳指累涨1.14%,标普累涨1.85%。大型科技股涨跌不一,特斯拉跌超2%,亚马逊跌超1%,英特尔、苹果、奈飞、谷歌小幅下跌;英伟达涨超1%,微软、Meta小幅上涨。热门中概股多数下跌,纳斯达克中国金龙指数跌0.58%,本周累跌1.93%。小鹏汽车跌超5%,蔚来跌超4%,理想汽车跌超2%,百度、富途控股跌超1%。阿里巴巴、唯品会、哔哩哔哩、满帮、网易小幅上涨。极氪上市首日股价涨超34%。

策略观点

巨丰投顾认为在经济复苏预期下,A股有望逐步走出低谷并开启一波趋势性行情。2月以来,A股经历一轮单边15%左右的上涨,市场累积了大量获利盘,于3月下旬逐步展开调整,并于4月末结束调整,再次向上突破,沪指已进入技术性牛市。消息面上,隔夜美股三大指数涨跌不一,道指连续8天上涨,热门中概股普跌;国内消息中性偏空:4月份CPI指数同比上涨0.3%,PPI指数同比下降2.5%;时隔三个月后IPO恢复常态化审核,4月份金融数据低于预期;因此周一A股将承压低开。目前A股连续上涨后出现分化,预计沪指将在3100点上方构筑新的震荡平台,建议逢低关注锂电池、军工、机器人、人工智能等科技股。

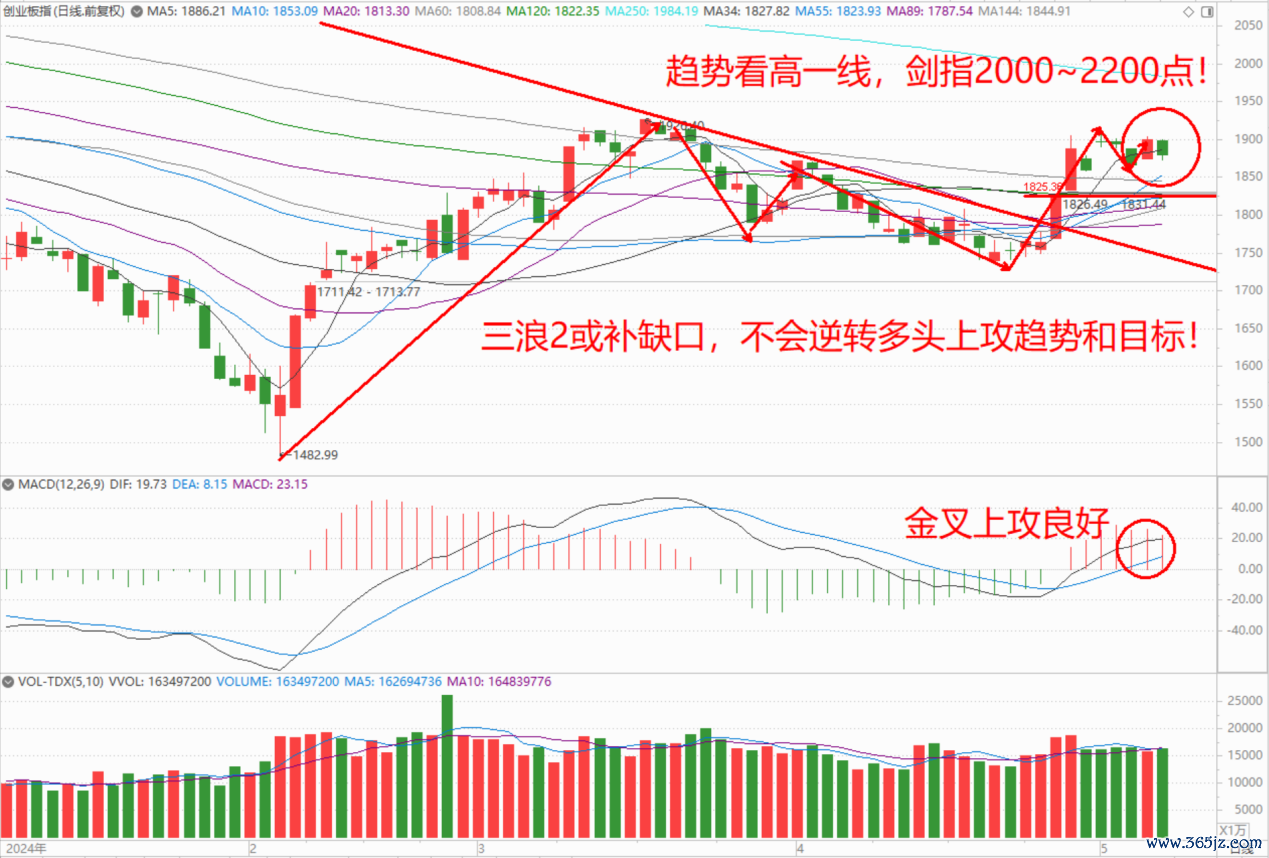

技术分析|防止变盘时间窗口临近的扎空风险

指数运行:沪指看,3150点区域给出略显放量的区间震荡线,为三浪上涨中继走势中,从跌多涨少家数比、MACD指标金叉上行、成交量略有放大、5178点大周期下降趋势线压力临近,以及过半行业细分指数再现“普跌+急跌”的市场运行,维持“或有小周期的技术回踩并缺口回补,但不会逆转三浪上攻驱动结构预期和方向”的判断观点,建议投资者积极把握核心景气赛道股的低吸机会,以博弈大概率的三浪上攻行情机会;创业板指数三浪一的5个子浪完成实盘配资平台查询,展开小级别的三浪2技术调整,为符合预期的关前蓄力走势,从跌多涨少家数比、短中期均线系统阻力变支撑、MACD指标重回零轴上方强势区域,以及1823点一线买盘承接较强的市场运行,维持“小周期走势或有下行补缺口需要,但不会逆转后市试探并突破2000~2200点区域”的判断观点;结合深成指缩量消化9800点关口压力、科创50指数小二浪横盘蓄力良好的市场运行,建议投资者把握本周先抑后扬的操作机会,以防止变盘时间窗口临近的扎空风险。